6 ETFs: Die einfachste Möglichkeit, sinnvoll zu investieren

6.1 Was zur Hölle ist ein ETF?

Wenn du dich zum ersten Mal mit dem Thema Geldanlage beschäftigst, stolperst du fast sofort über dieses Wort: ETF.

Klingt nach kompliziertem Finanzkürzel - irgendwas zwischen „SMS“ und „UFO“.

Aber keine Sorge: Dahinter steckt eines der einfachsten Werkzeuge, die es gibt.

ETF steht für Exchange Traded Fund, auf Deutsch: ein Fonds, der an der Börse gehandelt wird.

Das heißt: Du kannst ihn auf die gleiche Art kaufen wie eine Aktie - aber in Wahrheit bekommst du mit einem ETF Hunderte oder Tausende Aktien auf einmal.

Das ist das Geheimnis von ETFs: Du brauchst kein Börsenprofi zu sein, um an der Weltwirtschaft teilzunehmen. Mit einem einzigen ETF kannst du dich an Apple, Nestlé, Samsung, Toyota, L’Oréal, Microsoft und tausenden weiteren Unternehmen gleichzeitig beteiligen.

6.2 Wie ein ETF funktioniert – ganz einfach

Ein ETF ist wie ein großer, transparenter Korb voller Aktien.

Aber statt willkürlich befüllt zu sein, folgt dieser Korb einem Index.

Ein Index ist eine Art Liste der wichtigsten Unternehmen eines bestimmten Marktes – zum Beispiel:

👉 DAX: 40 große deutsche Firmen

👉 S&P 500: 500 große US‑Unternehmen

👉 MSCI World: rund 1600 Firmen aus 23 Industrienationen Der ETF kopiert diesen Index 1 zu 1. Wenn also z. B. Apple 5 % des S&P 500 ausmacht, hält dein ETF ebenfalls 5 % Apple‑Aktien in seinem Korb.

Damit wächst oder fällt dein ETF exakt so wie der Markt, den er abbildet – nicht mehr, nicht weniger. Und das ist das Entscheidende: Es ist ein passives Investment – du musst nichts aktiv steuern oder entscheiden.

6.3 Warum Profis (und Einsteiger/-innen) ETFs lieben

1️⃣ Einfachheit. Du musst keine einzelnen Aktien auswählen.

2️⃣ Diversifikation. Du bist automatisch breit gestreut (schon kennst du den Liebling aus Kapitel 5!).

3️⃣ Transparenz. Du siehst jederzeit, welche Firmen im ETF stecken.

4️⃣ Kosten. ETFs sind viel günstiger als aktiv gemanagte Fonds – weil keine Fondsmanager teure Wetten eingehen.

5️⃣ Langfristiger Erfolg. Studien zeigen, dass rund 90 % aller aktiv gemanagten Fonds ihren Vergleichsindex auf Dauer nicht schlagen.

In anderen Worten:

ETFs sind der „Autopilot“ deines Investments – du stellst Kurs und Geschwindigkeit ein, der Rest läuft.

6.4 Storytime – Zwei Wege zum selben Ziel

Sara und Liam sind beide 20.

Beide wollen langfristig Geld anlegen – vielleicht für Reisen, später ein Haus, oder einfach, um frei zu sein.

Liam liest Wirtschaftsnachrichten und versucht, einzelne Gewinner‑Aktien zu finden.

Sara startet mit einem ETF‑Sparplan: 50 € pro Monat auf den MSCI World.

Zehn Jahre später:

👉 Liam hat mal viel Gewinn, mal Verlust – weil er ständig kauft und verkauft.

👉 Sara hat zwar auch Schwankungen, aber eine durchschnittliche Rendite von 6 % erreicht – ganz automatisch.Sara hat das Geheimnis verstanden: Nicht handeln ist manchmal die beste Handlung.

6.5 Weltweit investieren –ETF macht’s möglich

Stell dir vor, du könntest mit einem Knopfdruck Anteile an über 1000 Unternehmen auf allen Kontinenten kaufen.

Kein Flugticket, keine Bürokratie, keine stundenlange Analyse.

Das ist genau das, was ein Welt‑ETF bietet.

Ein typischer Welt‑ETF basiert auf Indizes wie MSCI World oder FTSE All World. Er mischt Unternehmen aus Nordamerika, Europa, Asien, Australien - also quasi die gesamte entwickelte Welt. Viele Anleger kombinieren ihn mit einem zweiten ETF auf „Emerging Markets“ (= Schwellenländer). Damit steigen sie zusätzlich in Wachstumsländer ein – Brasilien, Indien, China, Südafrika.

Das Ergebnis: Ein einziger monatlicher ETF‑Sparplan kann dir weltweite Beteiligung bringen. Ohne, dass du jemals „Trader“ sein musst.

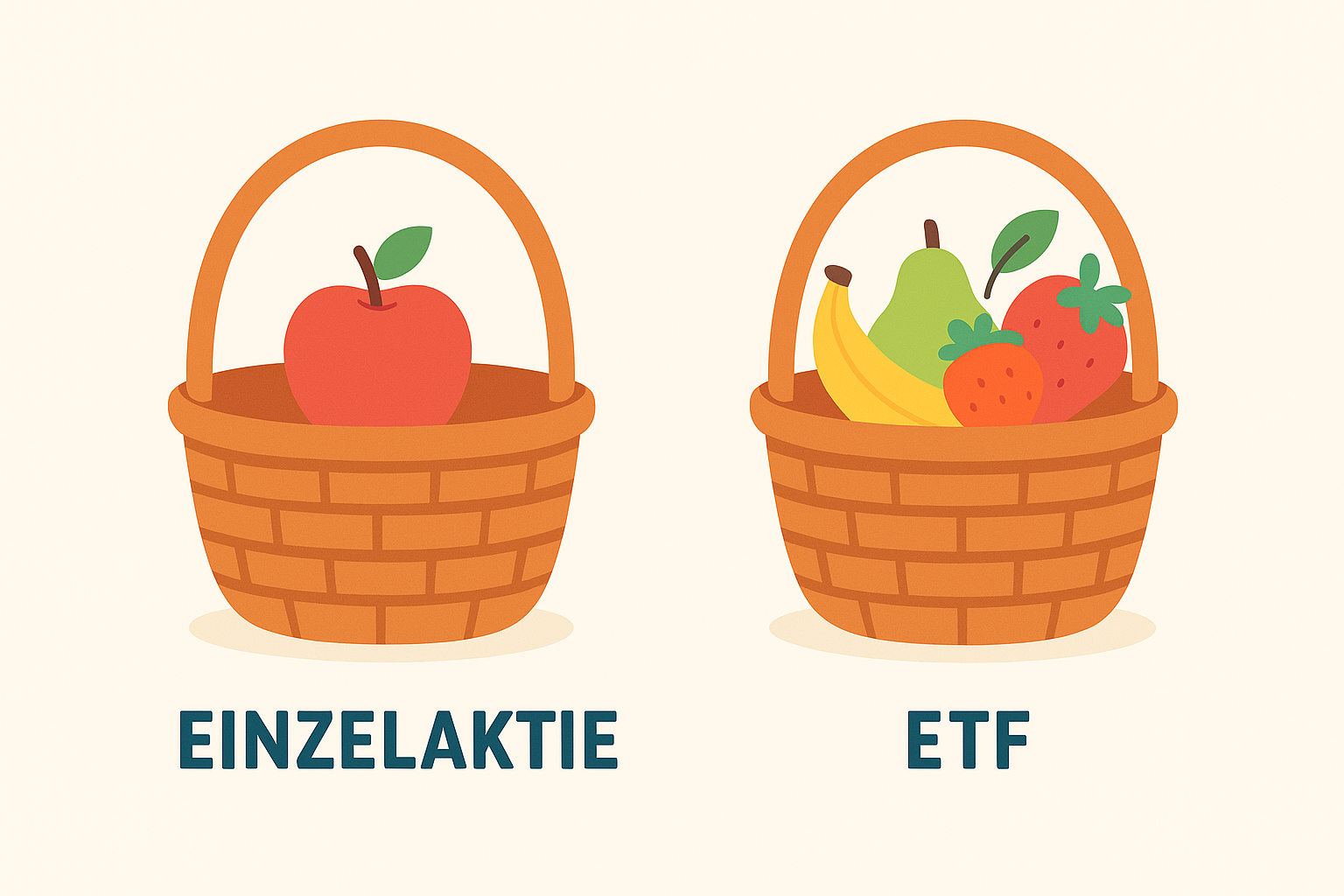

6.6 ETF vs. Einzelaktien –Vergleich im Alltag

Denk an zwei Freundinnen, die beide kochen wollen. Anna kauft alle Zutaten selbst ein - ob Frische, Qualität und Preis passen, muss sie selbst herausfinden. Lena kauft einen gut bewerteten Suppenmix.

Anna hat flexible Möglichkeiten - sie kann neue Rezepte probieren, aber manchmal verdirbt ihr Gemüse. Lena hat Konstanz: Ihr Mix funktioniert immer.

So ist es auch beim Investieren. Einzelaktien erfordern Zeit, Nerven und Analyse. ETFs laufen im Hintergrund, stabil und berechenbar.

Dazu kommt:

Selbst Profi‑Investoren wissen selten, welche Aktie nächsten Monat besser läuft - weil die Zukunft niemand kennt.

Mit einem Index‑ETF sagst du im Grunde:

„Ich glaube nicht an die eine Firma – ich glaube an die Entwicklung der Wirtschaft.“

6.7 Was drin steckt: Ein ETF im Querschnitt

In einem ETF liegen meist mehr Unternehmen, als du dir merken könntest. Der MSCI World z. B. beinhaltet rund 1 600 Aktien aus 23 Ländern. Das heißt: Wenn eine Firma Probleme bekommt, wird sie durch andere automatisch ausgeglichen. Und du musst nichts tun.

Der ETF‑Anbieter passt die Zusammensetzung automatisch an, denn er „bildet“ den Index ständig neu ab. Fällt eine Aktie aus den Top 500, kommt eine andere hinein. Wie ein Team, das immer frisch bleibt.

6.8 Aktiv oder passiv –Was besser zu dir passt

Früher war es normal, dass Menschen an „Fonds Manager/-innen“ glaubten, die mit Analysen und Bauchgefühl die Märkte überlisten. Doch Statistiken zeigen seit Jahren: Die allermeisten schneiden schlechter ab als ein einfacher Index‑ETF.

Warum?

👉 Weil niemand dauerhaft die Zukunft kennt.

👉 Kosten und Fehlentscheidungen fressen den Vorsprung.

👉 Der ETF aber läuft einfach mit – still, günstig, zuverlässig. Und das ist der Grund, warum gerade junge Menschen den passiven Weg gehen: Es bleibt mehr Zeit für Leben und Lernen.

6.9 Die wichtigsten ETF‑Arten

a) Welt‑ und Regionen‑ETFs

Die Basis jedes langfristigen Portfolios. Breit gestreut über Kontinente.

b) Themen‑ETFs

Fokussieren auf Bereiche wie Umwelt, Technologie, Gesundheit - spannend, aber nicht zu hoch gewichten.

c) Faktor‑ETFs

Beziehen bestimmte Eigenschaften ein, z. B. „Value“, „Momentum“ oder „Low Risk“. Das kommt später im Buch noch genauer.

d) Anleihen‑ETFs

Für mehr Stabilität – sie bilden Zinsmärkte nach und federn Schwankungen ab.

6.10 Kosten: kleiner Unterschied, große Wirkung

Die meisten ETFs haben eine Kostenquote (Total Expense Ratio, TER) zwischen 0,1 % und 0,5 % pro Jahr. Klingt nach wenig - aber der Unterschied zu typischen Fonds mit 1,5 % oder mehr ist riesig.

Beispiel:

Bei 10 000 € Anlage und 6 % Rendite hast du nach 30 Jahren:

👉 mit ETFs (0,3 % Kosten): ≈ 52 000 €

👉 mit Fonds (1,5 % Kosten): ≈ 39 000 € 13 000 € Unterschied – nur wegen Gebühren!

Das zeigt: Kosten erscheinen klein, wirken riesig.

6.11 Wie du den richtigen ETF findest

1️⃣ Ziel definieren: langfristig oder kurzfristig?

2️⃣ Weltweit oder Thema? Meist Start mit MSCI World oder FTSE All World.

3️⃣ Kosten vergleichen. Je niedriger, desto besser.

4️⃣ Automatisch investieren. Sparplan einrichten und Ruhe bewahren.

👉 Tipp: Viele Banken und Broker‑Apps bieten ETF‑Sparpläne ab 25 Euro an. Damit kann wirklich jede(r) starten - auch mit kleinem Taschengeld oder Nebenjob‑Einkommen. 6.12 Die Psychologie hinter ETFs

Weil ETFs automatisch laufen, nehmen sie dir Entscheidungsstress. Sie beschützen dich vor dem größten Feind: dir selbst. Kein „Soll ich jetzt verkaufen?“ - nur „Ich halte meinen Plan ein.“

In Crashs fühlen sich Einzelaktien an wie eine Achterbahn; ein ETF fühlt sich an wie eine Welle auf einem großen Schiff. Du merkst die Bewegung, aber du weißt, das Gefährt trägt dich.

6.13 ETF und finanzielle Unabhängigkeit

Ein ETF erlaubt dir, ein System aufzubauen, das funktioniert, selbst wenn du nichts tust. So beginnt echte Unabhängigkeit: Dein Geld arbeitet, während du dich aufs Leben konzentrierst.

Stell dir vor, du kaufst dir einen eigenen Mini‑Roboter. Er macht kleine Arbeiten, Tag und Nacht. Du musst ihn nur regelmäßig mit Strom (= deinem Sparplan) versorgen. So arbeitet ein ETF für dich. Er ist kein schnelles Abenteuer, sondern ein verlässlicher Kumpel.

6.14 Sonderformen & Mythen

Mythos 1: ETFs sind langweilig.

Stimmt – und genau das ist gut. Langeweile = Beständigkeit.

Mythos 2: ETFs können pleite gehen.

Nicht ganz. Das Vermögen liegt treuhänderisch getrennt. Wird der Anbieter insolvent, bleiben die Werte deine Eigentumsanteile.

Mythos 3: Man braucht viel Geld.

Falsch. Schon 25 € monatlich reichen. Der Zinseszinseffekt braucht Zeit, nicht Startkapital.

Mythos 4: ETFs sind nur für Profis.

Im Gegenteil. Gerade Einsteiger/-innen profitieren vom passiven Prinzip.

6.15 Sichere Umsetzung - Schritt für Schritt

1️⃣ Depot eröffnen (beim Online‑Broker oder bei deiner Bank).

2️⃣ ETF auswählen – am besten breiter Basis‑Index.

3️⃣ Sparplan einrichten – monatlich fester Betrag.

4️⃣ Automatische Abbuchung aktivieren.

5️⃣ Nicht mehr ständig nachschauen 😉

In manchen Apps siehst du deine Rendite live. Doch denk daran:

Langfristige Sicht = ruhige Nerven.

6.16 Was du aus diesem Kapitel mitnehmen solltest

👉 Ein ETF ist ein Börsenfonds, der einen Index nachbildet.

👉 Er ermöglicht breite Streuung und kostet sehr wenig.

👉 Perfekt für Einsteiger/-innen – du musst keine Einzelaktien analysieren.

👉 Läuft automatisch – wenig Fehlerquellen, viel Zeitgewinn.

👉 Langfristig sind ETFs eine der verlässlichsten Strategien für Vermögensaufbau.

6.17 Zum Nachdenken

„Ein ETF macht dich nicht über Nacht reich, aber er macht dich ermutigend ruhig.“

Vertrauen ist die Währung langfristigen Erfolgs. Je mehr du auf breite Diversifikation setzt, desto weniger musst du dich vor Wellen fürchten.

6.18 Ausblick

Im nächsten Kapitel geht es darum, was hinter professionellen Anlagestrategien steckt - „Value“, „Momentum“ und Co. - und wie du diese Ideen (vereinfacht und praxisnah) kennenlernen kannst. Du wirst sehen, dass hinter diesen Begriffen kein Zauber steckt, sondern Psychologie, Logik und viel Geduld.